搜索

搜索

搜索

搜索

永久免费查看

永久免费查看

更新时间:2026-04-10

更新时间:2026-04-10

2021年中级会计《会计实务》摸底卷(一)提供该考试科目的试卷全部试题及答案大全,科目内容齐全,答案供学员学习免费使用,助力考试通关!

A.企业对会计政策变更采用追溯调整法时,应当按照会计政策变更的累积影响数调整变更当期期初的留存收益

B.企业对会计政策变更采用追溯调整法时,应将会计政策变更累积影响数调整列报前期最早期初留存收益

C.企业提供比较财务报表的,应将会计政策变更累积影响数调整比较财务报表最早期间的期末留存收益

D.企业提供比较财务报表的,应将会计政策变更累积影响数调整变更当期期初留存收益

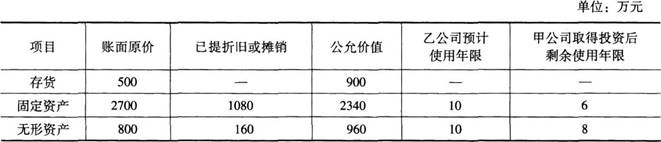

A.1180

B.1160

C.1280

D.-40

A.金融资产计税基础为996万元

B.应确认递延所得税资产24万元

C.应确认递延所得税负债24万元

D.金融资产入账价值为1000万元

A.-12

B.8

C.-4

D.20

A.以公允价值计量且其变动计入当期损益的金融资产

B.以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资

C.以公允价值计量且其变动计入当期损益的金融负债

D.以摊余成本计量的金融资产

A.2430

B.200

C.364.5

D.243

A.财务会计通过资产、负债、净资产、收入和费用五个要素,对政府会计主体发生的各项经济业务或者事项进行会计核算

B.预算会计通过预算收入、预算支出与预算结余三个要素,对政府会计主体预算执行过程中发生的全部预算收入和全部预算支出进行会计核算

C.政府财务报告的编制主要以权责发生制为基础,以预算会计核算生成的数据为准

D.预算会计实行收付实现制(国务院另有规定的,从其规定),财务会计实行权责发生制

A.553

B.547.5

C.551.9

D.553.1

A.政府补助是来源于政府的经济资源

B.政府补助属于政府对企业的资本性投入

C.政府补助具有无偿性

D.政府补助具有固定性

A.或有资产是指过去的交易或者事项形成的潜在资产

B.或有资产的存在须通过未来不确定事项的发生或不发生予以证实

C.或有资产应在报表中予以确认

D.或有资产很可能给企业带来经济利益的,应当予以披露

A.发放现金股利

B.债券投资收到的利息

C.向银行借款收到的现金

D.转让股权投资收到的现金

A.发现2019年少确认管理费用900万元

B.发现2018年少确认财务费用0.01万元

C.为2019年售出的产品提供售后服务发生支出150万元

D.因客户资信状况明显改善,将应收账款坏账准备计提比例由10%改为5%

A.股东作为出资投入的土地使用权取得时按照公允价值确认为无形资产

B.股东作为出资投入的土地使用权属于政府补助

C.股东作为出资投入的土地使用权2021年摊销112万元

D.股东作为出资投入的地上建筑物2021年计提折旧55万元

A.会计估计变更应当采用未来适用法

B.会计估计的变更仅影响变更当期的,其影响数应当在变更当期予以确认

C.会计估计的变更既影响变更当期又影响未来期间的,其影响数应当在变更当期和未来期间予以确认

D.难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计政策变更处理

A.持有并准备增值后转让的土地使用权

B.建造对外出售商品房的土地使用权

C.建造自用办公楼的土地使用权

D.外购厂房可以合理分配厂房和土地使用权价值所对应的土地使用权

A.仅持有保护性权利的投资方不能对被投资方实施控制,也不能阻止其他方对被投资方实施控制

B.在进行控制分析时投资方不仅需要考虑直接表决权,还需要考虑其持有的潜在表决权以及其他方持有的潜在表决权的影响

C.投资方在判断其能否控制被投资方时,应将被投资方的设立目的及设计贯穿于判断控制的始终

D.持股过半即为控制

A.在北京的A公司选择美元为记账本位币

B.在英国的B公司选择英镑为记账本位币

C.在上海自贸区的C公司选择人民币为记账本位币

D.在法国的D公司选择欧元为记账本位币

A.持有乙公司20%股权,能够对乙公司施加重大影响

B.持有丙公司10%股权,对丙公司无重大影响

C.持有丁公司33%股权,能够与其他合营方共同控制丁公司

D.持有戊公司55%股权,能够控制戊公司